隐藏

近期有好几部热播剧,都与“循环”攀上点关系!小编发现了今年的A股市场也紧跟影视热点,开启新一轮的“震荡剧情”

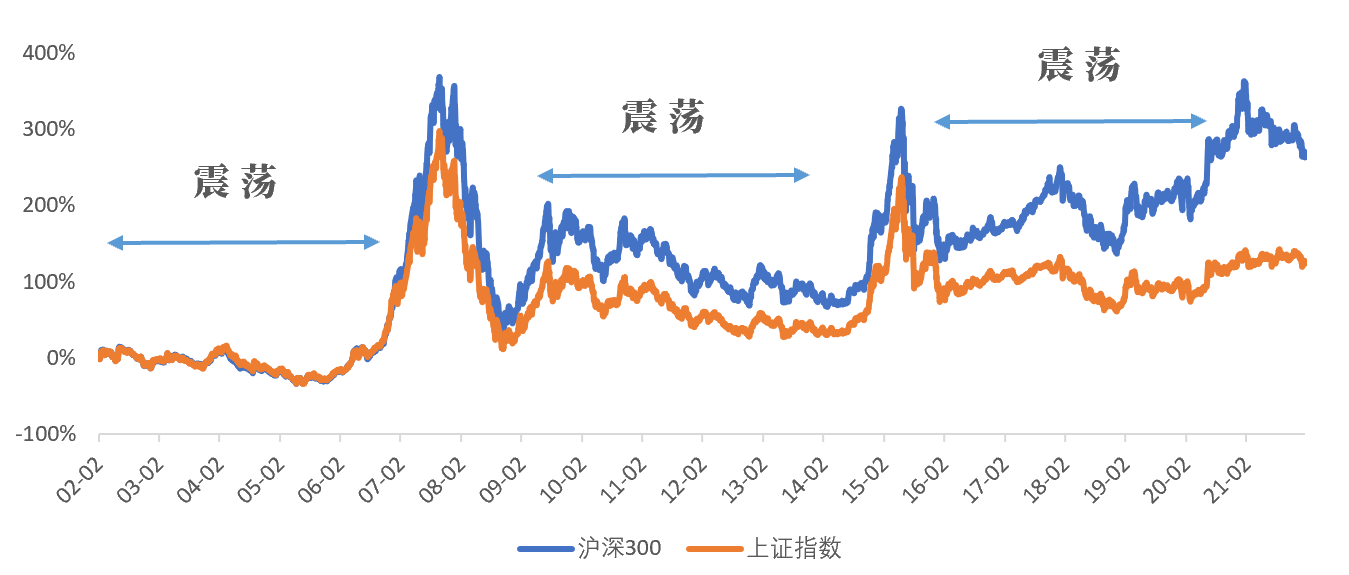

为什么这么说呢?你看,虎年刚开局,市场的行情就“刺激”了不少基民的“小心脏”。Wind数据显示,截至2月14日,今年以来上证指数下跌5.79%,沪深300指数下跌7.87%,中证500指数下跌9.02%。这样“涨涨跌跌跌”的行情,也曾出现在2021年的春节之后,就好似一个“循环”。

(数据来源:Wind,统计区间:2002.2.14-2022.2.14)

定投与震荡“更配哦”

那么面对震荡市,我们以一个什么样的姿势“迎接”呢?答案是——定投和震荡“更配哦”!

众所周知,基金定投通过定期定额的投资方式,分批入场,在震荡行情中,尤其是震荡下行的情况下,吸入更多便宜筹码,不断摊低投资成本,从而达到平滑投资风险的效果,等到行情上涨时,也能更快地跟上市场,化震荡为“机遇”。

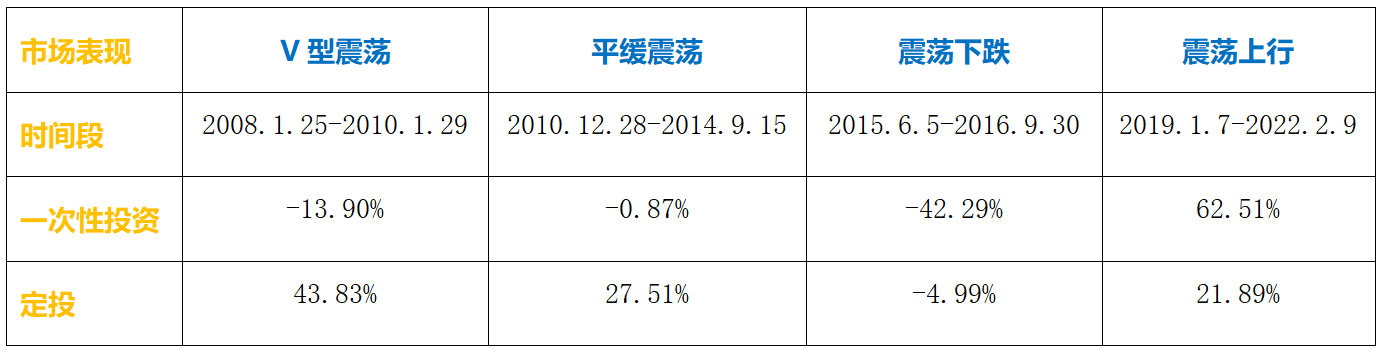

以中证500指数为例,从近20年的数据中,选取几个代表性的震荡阶段,假设每月定投1000元,与一次性投资收益对比如下:

(数据来源:Wind,U8定投计算器,统计区间:2005.2.9-2022.2.9。以基金定投的方式来模拟定投某一个指数,当日指数/1000为模拟买入的价格,定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。各年度定投收益率即该指数在该年度定投的复合年平均收益率。以上测算数据仅作为示例,不作为收益保证或具体投资策略承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。)

从上图可以看出,在大部分震荡行情中,定投收益都优于一次性投资,因此当投资者还在犹豫震荡市要不要投资时,不妨采用定投入市。

长期定投——小钱滚成“大雪球”

不少投资者会认为,定投一般都是用小钱、闲钱做投资,虽然投资压力小,但也赚不了几个钱。要知道时间和复利从来都不是噱头,就好像“拿铁理论”说的一样,一对夫妻每天早上都要喝一杯拿铁,看似很小的花费,30年累积花的钱竟也达到70万元。

我们日常看似不起眼的花销,在长期的日积月累中也能变成一笔不小的费用。就如消费升级的当下,年轻人为实现“奶茶自由”而每天消费一杯奶茶;为实现“火锅自由”而每周吃一次火锅;为实现“球鞋自由”而每月购入一双球鞋……

但如果我们将每月额外支出,用于定投,那么小钱、闲钱也能滚成“大雪球”。

现假设我们从10年前,以每天30块元,也就是每月900块的金钱,定投沪深300,看看能获得多少收益?

数据来源:U8定投器,截至:2022.2.14。以基金定投的方式来模拟定投某一个指数,当日指数/1000为模拟买入的价格,定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。各年度定投收益率即该指数在该年度定投的复合年平均收益率。以上测算数据仅作为示例,不作为收益保证或具体投资策略承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

从上图不难看出一个道理——“河海不择细流,故能就其深”,平时30元的“涓涓细流”,也能“汇”成一笔可观的收益。

总之,虽然市场近期震荡较大,但也无需因为一时的震荡而过于担心,投资本身就是一件需要长期坚持的事,相信只要克服一时的“苦难”,终会迎来美好的曙光。

风险提示:基金有风险,投资者应根据自身风险承受能力与产品的适配性谨慎投资。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金合同、招募说明书和产品资料概要等法律文件,了解基金的具体情况。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。

《风险提示》

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者应根据自身风险承受能力,审慎决定是否参与基金交易及相关业务。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者认购(或申购)基金时应认真阅读基金合同、基金招募说明书和产品资料概要等法律文件。投资者应远离非法证券活动,严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。